Breves comentarios a la Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias.

Introducción

A través de esta norma se transpone a derecho interno la Directiva Europea que garantiza una imposición mínima global del 15 por 100 a las multinacionales, y se aprovecha esta norma para incorporar varias medidas tributarias de interés que entrarán en vigor en 2024 y 2025.

Además, se crean dos nuevos tributos: el Impuesto sobre los Líquidos para Cigarrillos Electrónicos y otros Productos relacionados con el Tabaco y el Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras, y se modifican determinados impuestos.

En lo que se refiere al IRPF, se aumenta en dos puntos porcentuales el último tramo de la base del ahorro, a partir de 300.000€, pasando del 28 al 30 por 100.

En el Impuesto sobre Sociedades, se regulan nuevos porcentajes de la reducción de la reserva de capitalización; se disminuyen los tipos de gravámenes para las micropymes y para las empresas de reducida dimensión; se recuperan los siguientes límites para las grandes empresas, que, a principios de año, el Tribunal Constitucional expulsó del ordenamiento jurídico: de las bases imponibles negativas, de las deducciones internacionales y de la reversión de deterioros de los valores que resultaron fiscalmente deducibles en períodos impositivos iniciados con anterioridad a 1 de enero de 2013.

En relación con los tributos indirectos, en el Impuesto sobre el Valor Añadido se regulan medidas para evitar el fraude existente en los depósitos distintos de los aduaneros. También aumentan los tipos de gravamen de algunos impuestos especiales como los cigarrillos.

Respecto a la materialización de la Reserva de Inversión en Canarias (RIC), se podrá materializar dicha reserva en la rehabilitación de viviendas protegidas destinadas al arrendamiento en favor de personas inscritas en el Registro Público de Demandantes de Vivienda Protegida de Canarias.

Presentamos un breve resumen informativo de las principales novedades.

1.- Impuesto sobre la Renta de las Personas Físicas (IRPF)

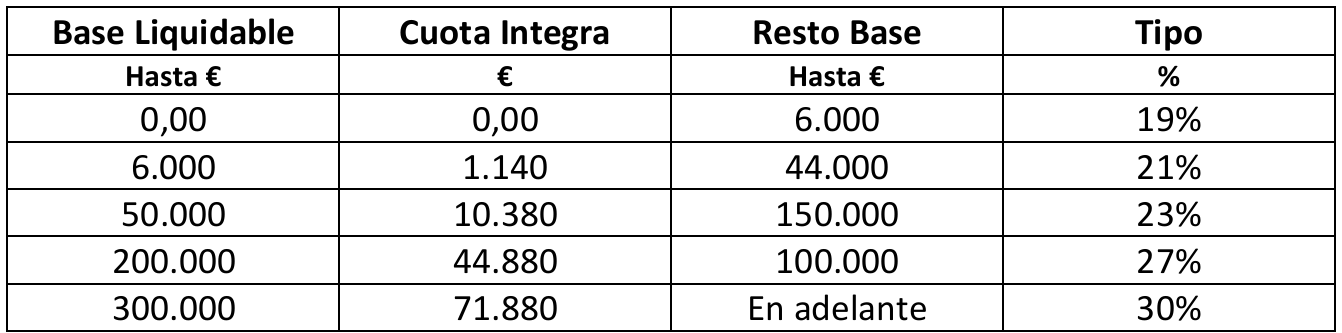

Escala del ahorro (con efectos desde el 1 de enero de 2025).

Se eleva a partir de 300.000€ de base liquidable el tipo de gravamen en 2 puntos porcentuales, pasando del actual 28 por 100 al 30 por 100. A partir del 1 de enero de 2025 la escala quedará de la siguiente manera:

Rendimientos de actividades artísticas obtenidos de manera excepcional (con efectos desde el 1 de enero de 2025):

Rendimientos del trabajo. Los rendimientos que no tengan derecho a aplicar la reducción del 30 por ciento, que provengan de rentas derivadas de:

- La elaboración de obras literarias, artísticas o científicas (siempre que se ceda el derecho a su explotación).

- Por una relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales.

- Así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad.

Cuando excedan del 130 por 100 de la cuantía media de los referidos rendimientos imputados en los tres períodos impositivos anteriores, se reducirá en un 30 por 100 el citado exceso. La cuantía sobre la que se aplicará la reducción no podrá superar los 150.000€.

Rendimientos netos de actividades económicas:

- Los rendimientos obtenidos en el período impositivo a los que no les resulte de aplicación la reducción del 30 por 100 derivados de actividades incluidas en los grupos 851, 852, 853, 861, 862, 864 y 869 de la sección segunda y en las agrupaciones 01, 02, 03 y 05 de la sección tercera, de las Tarifas del IAE, o de la prestación de servicios profesionales que por su naturaleza, si se realizase por cuenta ajena, quedaría incluida en el ámbito de aplicación de la relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad, excedan del 130 por ciento de la cuantía media de los referidos rendimientos netos imputados en los tres períodos impositivos anteriores, se reducirá en un 30 por 100 el citado exceso. La cuantía sobre la que se aplicará esta reducción no podrá superar los 150.000€ anuales.

Devoluciones de la disposición transitoria segunda para los mutualistas

- La Agencia Estatal de la Administración Tributaria podrá reconocer las devoluciones a los mutualistas en relación con los períodos impositivos 2019 a 2022, mediante el inicio del procedimiento de rectificación de autoliquidación, o de devolución iniciado mediante autoliquidación. La AEAT analizará la procedencia de los procedimientos para cuyo inicio haya recibido conformidad expresa a través del formulario de apoderamiento que para ello ponga a disposición de los contribuyentes en su Sede Electrónica, dentro del plazo reglamentario de declaración del IRPF en la forma que se establezca en la Orden de aprobación del correspondiente modelo de declaración de dicho Impuesto.

- Los citados apoderamiento y conformidad por parte del contribuyente, y la tramitación de los procedimientos, se presentarán, prestarán y realizarán en función de la antigüedad del período impositivo al que corresponden a razón de un período impositivo por cada año natural iniciado a partir de 2025.

- Las devoluciones del período impositivo 2019 y de los períodos anteriores no prescritos serán exigibles a partir de uno de enero de 2025.

- La AEAT inadmitirá cualquier otra autoliquidación o, en su caso, solicitud de rectificación de autoliquidación que se presente por los contribuyentes con el objeto de obtener las devoluciones a las que se refiere esta disposición, cuando no se ajusten a lo dispuesto en la misma.

2.- Impuesto sobre sociedades

Gastos no deducibles (para los períodos impositivos iniciados a partir de 1 de enero de 2024)

- El gasto contabilizado del Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud.

- El gasto contabilizado del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras.

Reserva de capitalización (Con efectos para los períodos impositivos iniciados a partir de 1 de enero de 2025)

Se aumenta el porcentaje de reducción al 20 por 100 y, además, aumenta el porcentaje si la empresa incrementa plantilla. Los nuevos porcentajes son:

- 23 por 100 si la plantilla media en el período impositivo se incrementa, respecto de la plantilla del período impositivo anterior, en un mínimo de un 2 por 100 sin superar un 5 por 100.

- 26,5 por 100 si el incremento de la plantilla media del período impositivo anterior se encuentra entre un 5 y un 10 por 100.

- 30 por 100 si el incremento de plantilla es superior a un 10 por 100.

El incremento de plantilla deberá de mantenerse durante un plazo de 3 años desde el cierre del período impositivo al que corresponde la reducción.

El importe de la reducción no puede superar el 20 por 100 (antes 10 por 100) de la base imponible, o del 25 por 100 en el caso de que el importe neto de la cifra de negocios (INCN) sea inferior a 1.000.000€. En caso de insuficiencia de base imponible las cantidades pendientes se podrán aplicar en los períodos impositivos que finalicen en los dos años inmediatos y siguientes.

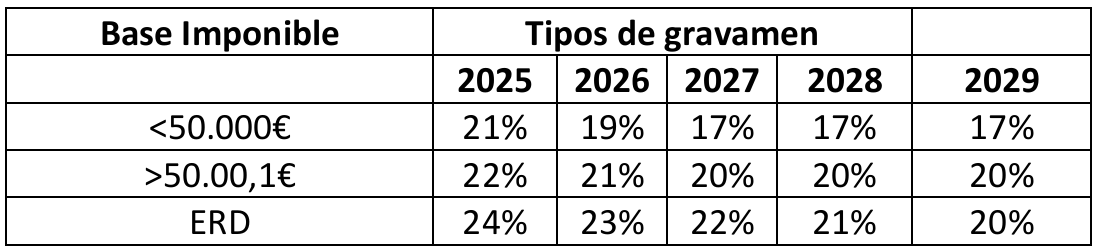

Tipos de gravamen (Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2025).

Para los contribuyentes con INCN del año anterior inferior a un millón de euros (micropymes), y siempre que no tengan la consideración de entidad patrimonial, aplicarán los tipos de gravamen siguientes:

- Micropymes: 17 por 100 por la parte de la base imponible comprendida entre 0 y 50.000€. Por el exceso el 20 por 100.

- Entidades de reducida dimensión (aquellas cuyo INCN del año anterior sea inferior a diez millones de euros): 20 por 100 para las entidades que tributen por el régimen especial de reducida dimensión (ERD) y que no tengan la consideración de entidad patrimonial.

- Las sociedades cooperativas fiscalmente protegidas tributarán a los tipos de gravamen resultantes de minorar en 3 puntos porcentuales los tipos anteriores, siempre que el tipo resultante no supere el 20%, excepto por lo que se refiere a los resultados extracooperativos, que tributarán a los tipos previstos en el apartado anterior. Las de nueva creación tributarán al 12 por 100. En este último caso en el primer período impositivo en que la base imponible sea positiva y en siguiente.

Régimen transitorio: La entrada en vigor de esos tipos impositivos será de forma escalada, siendo del siguiente tenor:

Tributación mínima (Con efecto para los períodos impositivos que se inicien a partir de 1 de enero de 2025).

Como está establecido, los contribuyentes cuyo INCN sea, al menos, de 20.000.000€, o bien tributen en régimen de consolidación fiscal, la cuota líquida no puede ser inferior al resultado de aplicar el 15 por 100 a la base imponible.

Con la modificación del tipo de gravamen se adapta la cuota líquida mínima a las microempresas y a las entidades de reducida dimensión. En concreto:

- A los efectos de determinar la cuota líquida mínima, el porcentaje para las entidades cuyo INCN del período impositivo anterior sea inferior a 1.000.000€, será el resultado de multiplicar a la siguiente escala por 15/25, redondeando por exceso.

- En el caso de contribuyentes que tributen por el régimen especial de entidades de reducida dimensión, el porcentaje será el resultado de multiplicar el tipo de gravamen por 15/25, redondeado por exceso.

Bases imponibles negativas (Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2024).

Se activan los límites suprimidos por el Tribunal Constitucional, en sentencia de enero de 2024, en relación con la compensación de las bases imponibles negativas para los contribuyentes cuyo INCN supere los 20.000.000€. En concreto:

- Los contribuyentes cuyos períodos impositivos se inicien a partir de 1 de enero de 2024, cuando el INCN se encuentre entre 20.000.000€ y 60.000.000€, el límite para compensar las bases imponibles negativas será del 50 por 100 de la base imponible del ejercicio.

- Los contribuyentes con un INCN superior a 60.000.000€ solo podrán compensar las pérdidas fiscales en el 25 por 100 de la base imponible del ejercicio.

3. Impuesto sobre el Valor Añadido

Tipo del 4 por 100: se incorpora al tipo superreducido la leche fermentada.

Arrendamiento de vivienda

- Se impulsará la modificación de la Directiva armonizada del IVA en el ámbito de la Unión Europea para permitir a los Estados miembros gravar los arrendamientos de viviendas de corta duración, en aquellas zonas donde este tipo de alojamiento dificulta el acceso a la vivienda a la ciudadanía o promueve la saturación turística del territorio.

- La transposición de la Directiva se realizará con carácter de urgencia, implicando a las plataformas digitales que facilitan estos arrendamientos para que se ocupen de la repercusión e ingreso del IVA.

4. Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud.

Se regula un régimen fiscal que garantiza una tributación mínima efectiva del 15 por 100 para grandes grupos multinacionales y nacionales con ingresos consolidados iguales o superiores a 750.000.000€. Este sistema, alineado con las Normas Modelo de la OCDE, se articula a través de un Impuesto Complementario dividido en tres modalidades: nacional, primario y secundario.

Dicho impuesto asegura que las entidades que operan en España, directamente o como parte de un grupo, contribuyan con al menos el porcentaje mínimo de gravamen si sus ingresos están insuficientemente tributados en otras jurisdicciones. Por tanto, el objetivo principal es garantizar una competencia fiscal justa, reducir la erosión de bases imponibles y combatir el traslado de beneficios, en línea con iniciativas internacionales y comunitarias.

Se regula la base imponible, los tipos impositivos efectivos, así como las obligaciones de

información.

También se incluyen exclusiones para entidades no comerciales, públicas o sin ánimo de lucro. Y

se regulan mecanismos para evitar la doble tributación, así como un régimen sancionador en

caso de incumplimiento de las obligaciones formales.

5. Impuestos especiales

Se modifican los tipos de gravámenes para cigarros, cigarritos, cigarrillos y picadura para liar.

Impuesto sobre Hidrocarburos

Se consideran contribuyentes quienes posean hidrocarburos para su distribución o para el repostaje de vehículos destinados al transporte de mercancías o pasajeros, cuando no habiéndose acreditado el pago del impuesto, se de alguno de los siguientes supuestos:

- Cuando los hidrocarburos se detecte la presencia de otros productos distintos de los marcadores o trazadores debidamente autorizados y de componentes admitidos en las especificaciones técnicas.

- Cuando hayan sido adquiridos a operadores que no figuren en el listado publicado por la Comisión Nacional de Energía.

6. Impuesto sobre los Líquidos para Cigarrillos Electrónicos y otros productos relacionados con el Tabaco

Ámbito objetivo Se ha creado un impuesto para los líquidos para cigarrillos electrónicos, bolsas de nicotina y otros productos de nicotina que no sean medicamentos ni productos de tabaco tradicionales.

Hecho imponible

- La fabricación, importación o la entrada irregular de los productos objeto de dichos impuestos dentro del territorio de la Unión.

- La introducción en el ámbito objetivo del impuesto procedentes de otros estados miembros. Es obligatoria la documentación mercantil que justifique la circulación de estos productos.

7. Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras

Naturaleza y objeto

- Es un tributo directo que grava el margen de los intereses y comisiones obtenido por las entidades de crédito, sucursales de entidades de crédito extranjeras y establecimientos financieros de crédito que desarrollen su actividad en territorio español, sin perjuicio de los regímenes tributarios forales del País Vasco y Navarra.

- Este Impuesto no será deducible en el Impuesto sobre Sociedades ni en el Impuesto sobre la Renta de no Residentes.

8. Gravamen temporal energético

Queda derogado este gravamen temporal energético para los operadores principales en el sector energético que satisficieron durante los años 2023 y 2024.